【摘要】:随着我国经济进入新常态,医药卫生体制也不断改革,经济发展“新常态”也必将带动社会管理的“新常态”,也要求内部审计从传统的招标审计、合同审计、财务收支审计转型为绩效审计、经济责任审计、管理审计等多领域审计。在“新常态”转型过程中,医院积极开展对大型医疗设备的绩效审计工作,从医疗设备的“事前、事中、事后”各个环节进行监督审计,并将审计成果运用于大型医疗设备购置及管理中,加强了医疗设备的优化配置,提高了医疗设备的使用效能。

【关键词】:新常态 医疗设备绩效审计 步骤 要点 建议

随着我国经济进入新常态,医药卫生体制也不断改革,医院加强内部控制建设,防范风险,稳步发展,提高资金效益等各方面的绩效越来越重要。经济发展“新常态”也必将带动社会管理的“新常态”,也要求内部审计从传统的招标审计、合同审计、财务收支审计转型为绩效审计、经济责任审计、管理审计等多领域审计。在“新常态”转型过程中,医院积极开展对大型医疗设备的绩效审计工作,如A医院连续对2011年—2014年每年新增单价50万元以上大型医疗设备进行绩效审计,从医疗设备的“事前、事中、事后”各个环节进行监督审计,医疗设备绩效审计从开始探索到得到院领导的认可、支持,并将审计成果运用于大型医疗设备购置及管理中,加强了医疗设备的优化配置,提高了医疗设备的使用效能。本文以A三甲医院为实例探讨新常态下医院对大型医疗设备的绩效审计。

一、开展大型医疗设备绩效审计的步骤

经济新常态下绩效审计应向着更全面、更精细的方向发展,针对大型医疗设备绩效审计A医院按五个阶段进行。

(一)准备阶段

1. 确定审计范围

通过查阅财务固定资产一级明细账、实物管理部门医疗设备实物明细账了解医院医疗设备的总体情况,以每年新购单台一定金额为起点或者大型医疗设备购置较多的使用部门来确定大型医疗设备的审计范围。如A医院以年新增单价50万元以上医疗设备为标准来筛选审计范围。

2. 初步了解医疗设备管理、使用情况

采用调查、座谈等方式向设备科、财务科、物价室、信息网络中心、设备使用科室等部门了解相关医疗设备管理、使用和信息系统数据记录等情况。

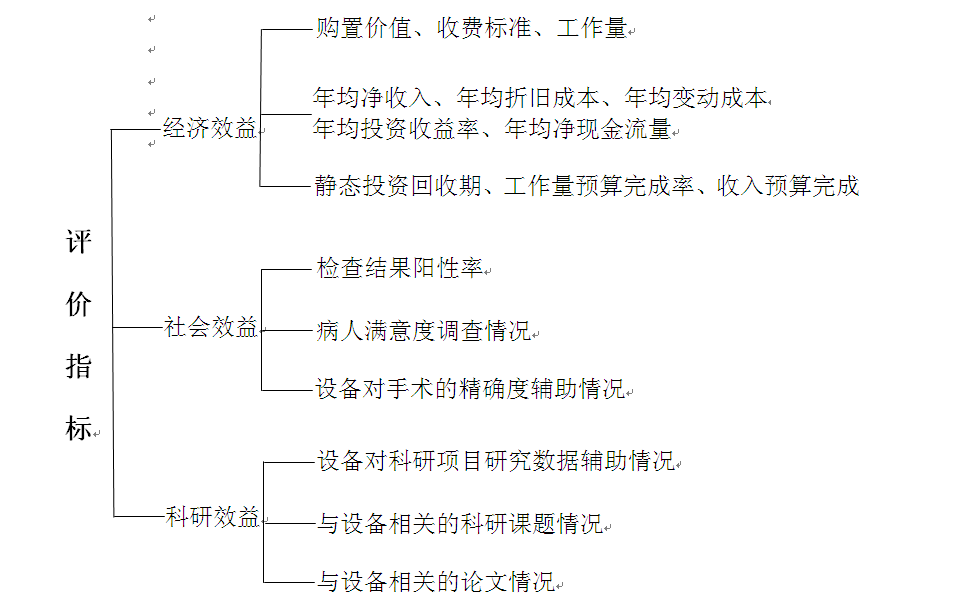

3. 设定评价指标

评价指标分为经济效益、社会效益、科研效益三个方面,如下表:

4. 确定按单台分析还是同类型分析

因涉及医疗设备基础数据取数的因素,讨论确定该台医疗设备可否单台分析,不能单台分析的可否按在用同类设备分析。

5. 编制收集数据表格

按照收集数据的来源分科室编制表格,采用设备使用科室填写与相关职能部室填写核对相结合的方法。从设备科收集的相关数据包括科室在用同类设备总台数、设备维修成本等,从设备使用科室、物价室、信息网络中心收集的数据包含收费编码、收费项目和标准、年均工作例数、年均总收入等,从财务科收集设备折旧成本、设备人力成本等。

6. 确定数据来源可靠渠道

数据来源的信息渠道包含固定资产管理系统、医院信息系统(下称HIS系统,含收费管理系统和医嘱信息系统)、医学影像存档与通信系统(下称PACS系统)、手术麻醉系统、设备使用登记本等。

(二)实施阶段

1. 查阅资料

查阅医疗设备管理、使用、盘点、报废等制度、固定资产“三账一卡”、医疗设备购置前论证资料、招投标文件、合同、验收报告、盘点表等。

2. 实地调研

下到各个设备使用科室实地调研医疗设备管理、使用情况,设备使用耗材出库、领用情况,制度的执行情况,设备所关联信息系统的操作及登记情况等。

3. 核实数据

考证所收集数据的来源是否可靠,核实科室填报数据的准确性。特别是要核实使用该医疗设备的收费项目及与收费项目相匹配的工作量。临床科室购置医疗设备通过收费项目编码和项目执行科室在HIS系统统计工作量和收入,医技检查科室购置医疗设备通过PACS系统机器号统计工作量再按检查申请单号与HIS系统收费一一匹配统计收入。

医疗设备绩效分析的真实可靠,关键在于采集数据的准确性、真实性。对于存疑的数据,要进行全面、详细的审查,以避免结论的偏差。

(三)分析阶段

通过查阅的制度、查证的数据对设备的管理情况、制度执行情况、设备的绩效进行全面分析,按照之前设定评价指标对每台或每类设备进行测算,横向纵向对比,分析影响绩效的因素,找出存在的问题。

(四)评价阶段

取得真实、准确的数据和掌握客观公正的事实后进行审计评价,出具书面的审计征求意见稿,及时反映审计基本情况、设备的管理、使用、绩效情况及发现存在的问题,提出审计意见建议。在书面征求相关部门意见后将正式审计报告提交院领导,为医院管理和决策提供可靠的依据和参考。

(五)落实阶段

审计结果和改进的建议不落实,审计成果就得不到有效的运用。审计部门应对院领导班子审批后的审计结果进行督导,跟踪审计存在问题的改进措施和审计意见落实成效。

二、主要审计要点

我国经济发展进入新常态,经济社会改革发展任务艰巨繁重,内部审计工作面临许多新情况,对医疗设备绩效审计也提出了新要求,不仅要分析设备购置后的经济效益,也要注重审计设备的采购、管理、使用情况。主要审计要点包括:

(一)医疗设备购置前的论证、立项、审批的审计

审计申请论证表内填写内容的完整性及论证数据的准确性,设备的申报是否经过申报科室核心小组讨论,设备的立项及审批是否手续完备。

(二)采购大型医疗设备招投标的审计

审计设备的采购是否按《政府采购法》、《招标投标法》《政府采购实施条例》、《招标投标实施条例》进行,招标文件的编写、报价是否合理,应该采用公开招标的项目有没有没化整为零规避公开招标。

(三)购置大型医疗设备合同的签订、履行、付款的审计

审计合同的条款与招投标文件的一致性及完整性;付款是否按照合同执行,付款审批手续是否完备;大型设备是否预留质保金;有没同时签订廉洁协议。

(四)设备购入后验收的审计

设备验收是否有书面验收报告;参与验收方人员是否齐全、手续是否完整;设备的规格、型号等是否符合招投标文件及合同要求。

(五)医疗设备管理制度的建立和执行情况审计

制度的建立是否符合内部控制要求;制度是否完善;实际操作中是否按照制度执行。

(六)医疗设备使用中的绩效情况审计;

基础数据信息是否准确;是否达到采购前的预算论证;设备的工作量、投资收益率等各项指标如何。

(七)医疗设备维修、报废、处理的审计。

设备的维修、维保是否按法规进行采购;维修、维保费用是否合理;是否按制度审批后报废并处理实物资产。

三、大型医疗设备绩效审计实例结果

A三甲医院审计部门选取2011年、2012年、2013年每年新增单价大于50万元32台医疗设备、2014年新增单价大于100万元21台医疗设备进行绩效审计。

经济效益方面通过单台设备或同类设备的收入、成本等数据进行分析,并将实际执行数与购置前预算论证数对比。

53台设备经济效益方面数据对比表

|

经济指标 |

数量(台) |

占比 |

|

年均投资收益率>0 |

22 |

42% |

|

收回初始投资 |

46 |

87% |

|

经济折旧年限内收回投资 |

27 |

51% |

|

难以收回初始投资 |

7 |

13% |

|

购置前有填报预计工作量 |

27 |

51% |

|

完成预算工作量 |

10 |

19% |

|

购置前有填报预计收入 |

28 |

53% |

|

完成了预算收入 |

6 |

11% |

社会效益方面,53台设备有50台设备对提高诊断的准确性,提高手术的精准度和治疗效果有帮助;CT等检查设备的阳性检查率达到85%以上。

从审计的结果看,A医院大型医疗设备绝大多数能收回初始投资成本,但仅有42%的设备投资收益率大于零,51%的设备能够在经济折旧年限内收回投资。医技科室购置的设备如CT、数字化双平板X线摄影系统、全自动化学发光仪、血液体液分开分析系统、彩色多普勒超声诊断仪、临床科室购置的设备如点阵激光治疗系统、耳鼻喉动力刨削系统、肺功能机年均投资收益率较好,均达到50%以上。

58%设备造成年投资收益小于0的原因主要有三个方面因素:一是原有设备检查/治疗人数均未达到分析期间盈亏平衡点数量;二是新手术设备,病人对新设备、技术了解不够导致病源不足,医生对新设备的操作不够熟练,因此检查/治疗人数未能达到预期预计量。如手术导航系统年实际工作量33人次,比购置前预计250人次少217人次;三是医疗设备的收费项目购置前论证不准确。如超声支气管镜实际收费水平比购置前论证收费水平少2340元/例。

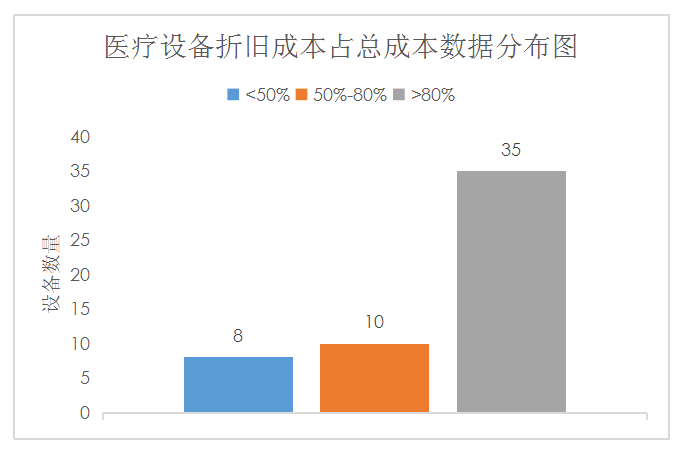

新购置的医疗设备折旧成本占总成本的比重较高,医疗设备折旧成本比重分布在34%-100%,如下图:

故对于新购置的设备购置价值是成本构成中最重要的因素。

四、审计建议

(一)加强设备立项前的论证及审批。

医院在设备立项时,应严格要求设备申请科室客观编制设备效益预测分析报告及填写《论证表》。组建独立于设备使用科室之外包含财务人员特别是物价收费人员、设备技术人员等参与购置前的论证及审核,对价值较高的医疗设备应引入外部专家参与采购论证。除设备技术配置参数论证外应加强对设备采购的效益预测、市场前景等方面的分析及论证,使设备可行性论证及立项审批更专业、更准确。

(二)针对大型医疗设备建立单机核算数据信息,实现信息统计的完整与准确。

设备分析的数据来自财务科、设备科、信息网络中心和设备使用科室等。信息网络中心根据收费项目编码及设备所属科室进行分类采集,无法得到确切工作量数据的设备以临床科室手工登记本为准。在采集数据时发现数据的准确性不够高、分类不够细,导致根据收入成本计算效益不够准确。建议医院探讨针对百万元以上的医疗设备建立单机核算体系,将PACS等信息系统与收费系统数据匹配关联,逐步实现大型医疗设备单机核算信息化统计的完整性与准确性。

(三)对大型医疗设备建立科学的绩效评价体系,通过开展绩效评价工作推动医疗设备的优化配置及使用效率。

对大型医疗设备应建立科学的绩效评价平台及评价体系、评价方法等,通过绩效评价考核预期目标的实现情况,以奖罚的手段来落实科室申请时的效益承诺。促使科室在大型设备购置前进行真实、有效、科学的经济效益及社会效益分析,避免论证表如一纸空文,流于形式。以便医院做出正确的投资决策,优化资源配置,提高资金的使用效率。

(四)加强设备使用中的“实时跟踪,动态管理” 。

加强对设备全寿命周期的跟踪分析,动态管理,对部分不能收回投资的设备跟踪其以后年度的收支情况,并持续分析评价结果作为今后购买同类型设备的依据;产生良好效益设备也应持续关注其动态变化,如关注其以后期间可能产生的大修理费用和维护保养费用,使其保持良好收益。设备使用及管理相关部门需对设备采购、使用、管理等方面存在问题提出有效的建议及改进方法,以更好地提高医院对设备的管理水平。

(五)进一步加强医疗服务收费管理,避免收费项目与手术记录不相符的现象。

对于多科室合作完成的项目及先执行后收费的项目,建议术后临床科室将手术记录与执行科室录入病人住院明细收费项目复核,避免收费项目与手术记录不相符的现象,堵塞漏收费造成的损失。

“新常态”下经济由高速增长转为中高速增长,发展方式由依靠资源要素、投资驱动向创新驱动转变。医院发展也由粗放式“大收大支”向集约化、精细化管理转变。开展大型医疗设备绩效审计正是精细化管理的体现,有效促进了医疗设备购置决策的科学化,管理的规范化,效益的最大化。

作者 | 广州市第一人民医院 周瑾

来源 | 微信公众号:中培财审通

中培医院网是一个集培训、咨询、软件、图书为一体的学术网站。

网站主要职能是为我国的医院管理实践服务提供岗位培训、管理咨询、学术交流、软件开发、图书出版、猎头服务等工作。